A KKR está se tornando a Berkshire Hathaway do Private Equity?

O novo modelo de negocios da gigante de investimentos.

Apresentado por Allu.invest

Quer garantir 17,75% de rentabilidade ao ano com apenas R$ 5 mil?

Atenção para uma oferta super especial! 👀

O allu.invest está oferecendo uma solução de renda fixa que paga 17,75% ao ano*, muito acima do que você encontraria nos bancos tradicionais. E o melhor: com um investimento inicial de R$ 5 mil.

Como é possível? O allu.invest é o braço financeiro da allu, a maior empresa de assinaturas de eletrônicos da América Latina. O dinheiro investido é usado para adquirir os equipamentos, que serão assinados.

A margem de lucros das assinaturas garante a alta rentabilidade que o allu.invest oferece, e a empresa fica com o excedente. Simples, transparente e seguro – regulamentado pelo Banco Central pela Lei Nº10.931 e lastreado em ativos reais.

Já são mais de 5 mil investidores, com mais de R$ 250 milhões captados e 100% dos pagamentos honrados. E, ainda, com a aprovação de ninguém menos que Felipe Titto, um dos maiores investidores do país.

👉 Baixe o app e faça sua simulação personalizada agora mesmo!

*Oferta exclusiva para leitores da nossa newsletter. Disponível até 15/10/2024.

Oi Snowballers,

A KKR, fundada em 1976 por Henry Kravis, Jerome Kohlberg e George Roberts, evoluiu de suas origens no private equity para se tornar um dos maiores gestores de ativos alternativos do mundo, com estratégias que incluem aquisições, crédito, infraestrutura, imóveis e seguros.

A empresa tem como meta atingir US$ 1 trilhão em ativos dentro de cinco anos.

O que se encontraria ao comparar o valor de mercado da famosa Berkshire Hathaway de Warren Buffett com o valor combinado de todas as principais gestoras de ativos listadas publicamente (tanto tradicionais quanto alternativas)?

Descobriríamos que o grupo de gestão de ativos é avaliado em aproximadamente US$ 835 bilhões, enquanto a Berkshire Hathaway sozinha vale US$ 890 bilhões.

Isso é incrível. A Berkshire criou mais valor para seus acionistas sozinha do que toda a indústria de gestão de investimentos combinada.

Esse fato não passou despercebido pela KKR. O co-CEO da gigante de gestão de ativos alternativos, Joseph Bae, observou recentemente que os principais fatores de sucesso da Berkshire podem ser resumidos em três lições:

"A lição é sobre o poder da propriedade de longo prazo de grandes empresas. A lição é sobre o poder da capitalização . E a lição é sobre o poder da alocação estratégica de capital inteligente."

A KKR, sendo uma rápida aprendiz, adotou essas lições.

A seguir, analisamos várias maneiras pelas quais a KKR possui características que se assemelham à Berkshire Hathaway.

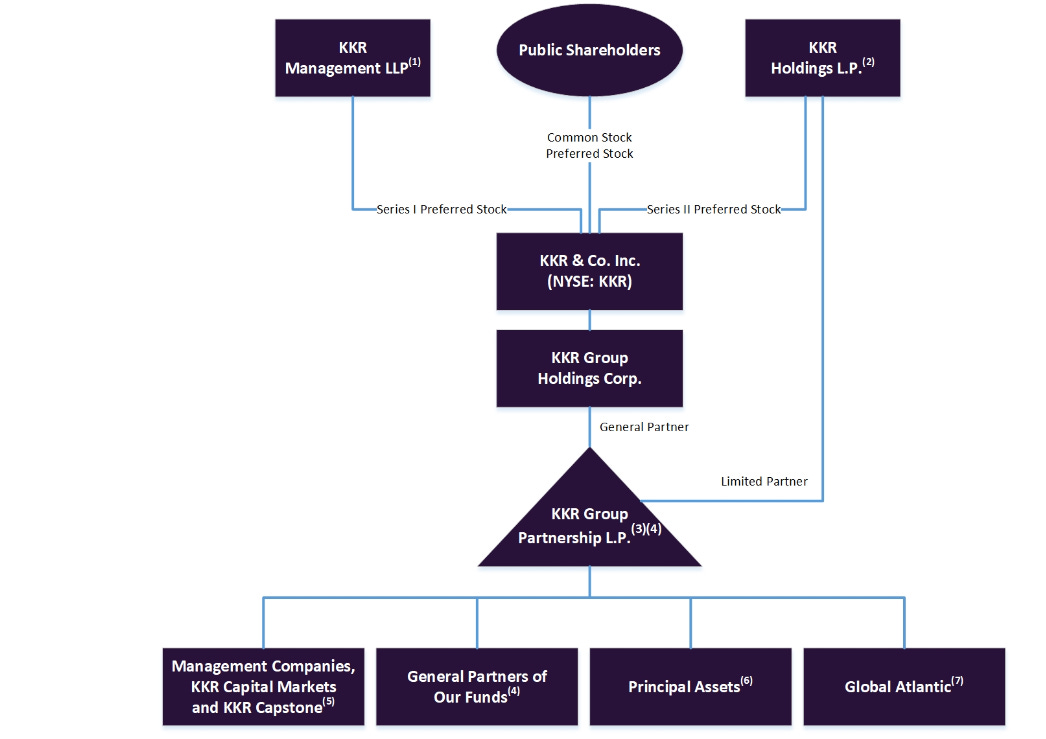

A KKR simplificou seus relatórios financeiros

Os gestores de ativos alternativos são conhecidos por sua contabilidade e relatórios complicados.

Isso é causado pela posse de centenas de empresas em nome de investidores, outras empresas em seu próprio balanço e pela cobrança de taxas por serviços de gestão de investimentos. Essas dinâmicas combinadas criam um quebra-cabeça complicado para os investidores ao analisar demonstrações financeiras.

No entanto, no início de 2024, a KKR simplificou significativamente seus resultados em um formato mais acessível, dividindo seu Core Business (taxas de gestão de investimentos), Strategic Holdings (empresas operacionais próprias) e ganhos de seguros.

Essa segmentação espelha a estrutura da Berkshire Hathaway, que, de forma geral, faz seus relatórios de maneira semelhante.

A Berkshire Hathaway é amplamente conhecida por seu pensamento e ações voltados para o longo prazo. Ela possui mais de 60 subsidiárias totalmente controladas e uma longa lista de participações acionárias em empresas de capital aberto.

Entre algumas das empresas mais famosas que a Berkshire ainda mantém, estão a See's Candies, comprada em 1972, a GEICO, adquirida em 1976 (embora Warren tenha comprado suas primeiras ações da GEICO em 1951, quando ainda era estudante de pós-graduação em Columbia), e a Dairy Queen, adquirida em 1997.

É impressionante que, no mercado de ações altamente volatil, a Berkshire não tenha vendido uma única ação da Coca-Cola desde que comprou suas primeiras ações em 1988, nem da American Express desde 1994 (vale pensar por um momento como algumas pessoas no Twitter se orgulham de serem investidores de longo prazo após apenas dois anos).

De ‘bitucas cíclicas’ a ‘empresas de qualidade’

A KKR e Warren Buffett parecem ter estudado na mesma escola.

O investimento de valor tradicional formou a base das estratégias de ambas as firmas no início.

Buffett foi fortemente influenciado pelos princípios de investimento de Benjamin Graham, enquanto a KKR buscava fluxos de receita estáveis, mas geralmente de baixo crescimento, para sustentar a alavancagem financeira.

Em ambos os casos, o potencial de valorização era limitado, e a necessidade de "virar o livro" (vender e substituir ativos continuamente) não permitia que a magia da capitalização composta ocorresse.

Como Albert Einstein disse: “O juro composto é a oitava maravilha do mundo. Quem entende, ganha... quem não entende... paga."

A criação de valor tem sido extraordinária para a Berkshire, que vem colhendo os frutos dessa oitava maravilha do mundo há muitas décadas.

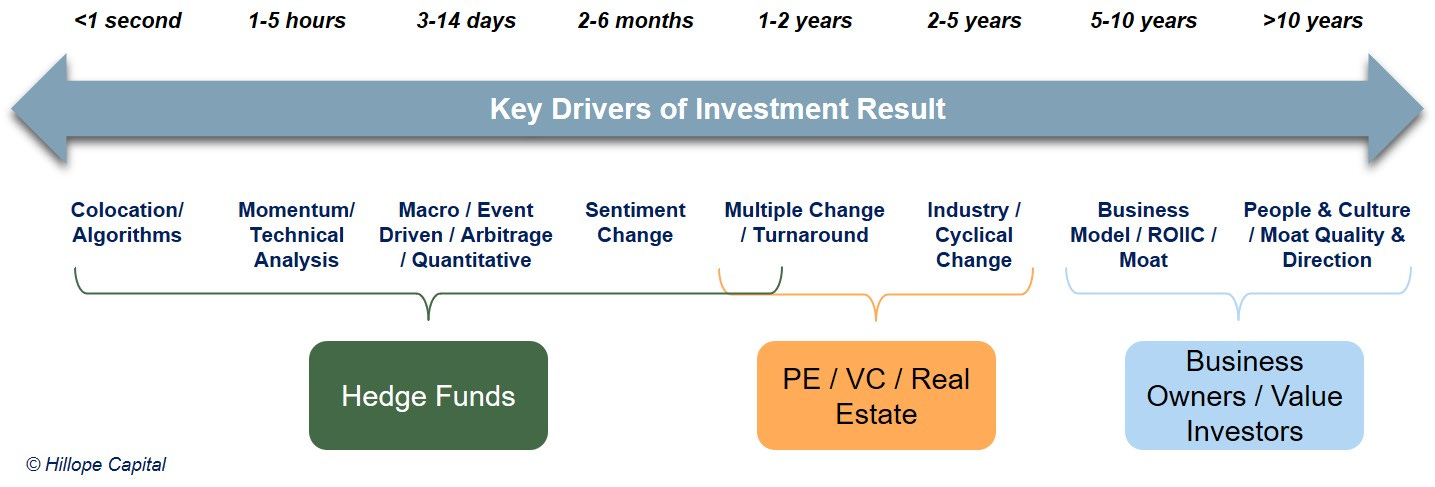

No private equity, um gestor (chamado no jargão da indústria de “General Partners” ou “GPs”) reúne dinheiro de seus investidores (“Limited Partners” ou “LPs”), investe em empresas, as mantém por vários anos e, depois, as vende com a esperança de gerar retornos sobre o investimento.

Tanto a Berkshire quanto a KKR criaram uma imensa riqueza ao longo das últimas décadas. Embora seus métodos e estruturas corporativas sejam diferentes, ambos, no nível fundamental, envolvem a compra e venda de participações em empresas.

Aqui reside outra semelhança entre a KKR e a Berkshire.

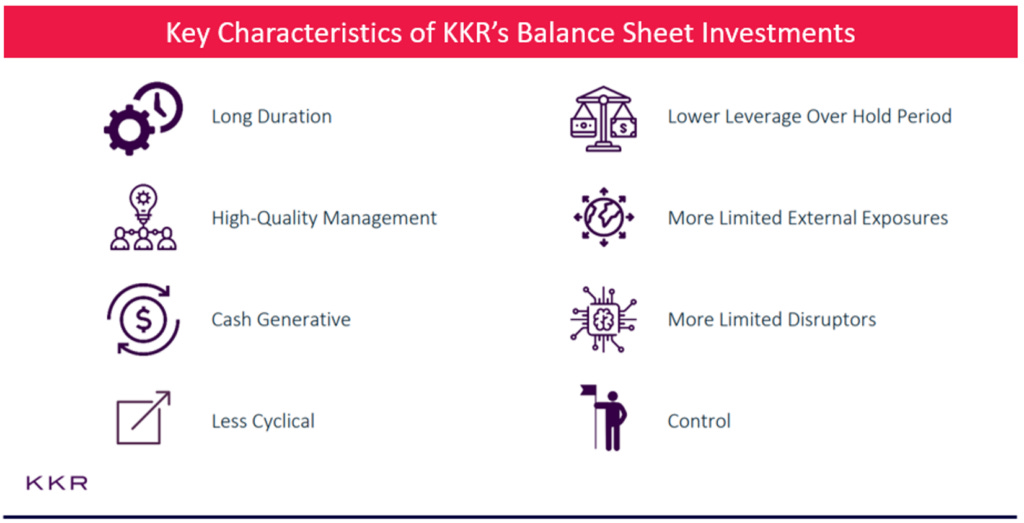

Quando aplicam seu próprio capital, ambas são discípulas de negócios de longa duração, geradores de caixa, com crescimento estrutural e competição limitada.

Existem apenas alguns gestores de ativos que usam quantidades substanciais de dinheiro de seu próprio balanço para comprar empresas para si (em vez de distribuir o capital). A KKR e a Berkshire estão totalmente alinhadas nesse aspecto também.

Filosofia de investimento sobreposta

Seja nos investimentos da Berkshire Hathaway em negócios com forte lealdade à marca e enraizamento entre os clientes (como Coca-Cola, Apple, etc.), ou nos investimentos da KKR em empresas com altos custos de troca e participação significativa de mercado (como software ERP, 1-800 Contacts, etc.), ambas as firmas priorizam empresas com vantagens competitivas duradouras.

Esse foco em "fosseis", como Warren Buffett os chama, busca garantir que os investimentos possam resistir às pressões competitivas e continuar gerando crescimento e lucros em diversos cenários econômicos.

Por exemplo, a compra lendária da See’s Candies pela Berkshire Hathaway e o investimento da KKR na Arnott’s compartilham vários paralelos.

Ambas são marcas líderes de mercado, com reconhecimento de marca onipresente e herança cultural duradoura em suas respectivas regiões (mais de 100 anos de existência).

Da mesma forma, ambas pareciam caras quando compradas, mas provaram que essa percepção estava equivocada ao longo do tempo, à medida que os lucros se multiplicaram e a qualidade inerente de cada negócio foi demonstrada.

Convergência de modelos de negócios

Ao longo dos anos, a KKR passou de uma empresa focada exclusivamente em private equity para uma plataforma de investimentos diversificada (crédito, imóveis, infraestrutura, etc.).

Embora a estrutura corporativa, os negócios geradores de caixa e as oportunidades de crescimento da KKR e da Berkshire sejam diferentes, seus princípios fundamentais e abordagem estratégica estão cada vez mais alinhados.

Muitos anos frutíferos pela frente

Com sua capacidade de alocar capital em negócios geradores de caixa e seu foco em investimentos de longa duração, a KKR está bem posicionada para continuar criando valor substancial para seus acionistas.

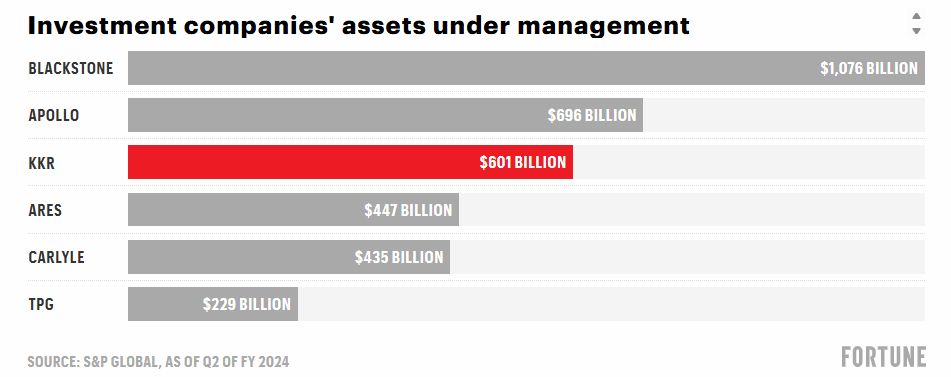

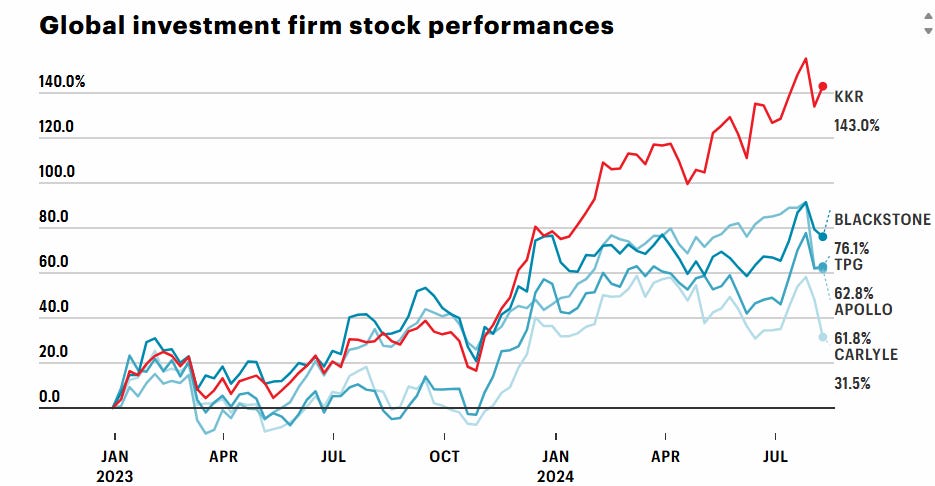

Em termos de tamanho, medido por ativos sob gestão ou valor de mercado, a KKR ocupa uma posição logo após a Blackstone e está no mesmo nível da Apollo.

Embora esse seja um critério superficial, mais relevante é a distinção na indústria entre gestores "asset-light" e "asset-heavy", diferenciados pelo tamanho de seus balanços.

A KKR é considerada "asset-heavy" devido à sua propriedade da seguradora **Global Atlantic**, o que a coloca em uma posição distinta no setor.

Ela adotou uma estratégia semelhante à da Apollo, que também possui um negócio de seguros robusto. Isso fornece uma comparação conveniente entre as duas.

Tanto a KKR quanto a Apollo têm receitas significativas provenientes de seguros, além de taxas recorrentes de gestão (FRE), "carry" (participação nos lucros de investimentos) e receita de investimentos (mais relevante para a KKR) no lado da gestão de ativos.

Essa combinação de fontes de receita, apoiada por seus negócios de seguros, torna a KKR e a Apollo duas das principais gestoras de ativos "asset-heavy", contrastando com outras firmas que operam com balanços menores e se concentram mais em taxas de gestão de ativos.

Sob a nova abordagem, inspirada em Buffett, a KKR está constantemente acumulando bilhões em novos ativos, desde a adição de empresas ao seu portfólio "proprietário" até a captação de capital para expandir a Global Atlantic.

Essa transformação reflete uma estratégia de crescimento de longo prazo, onde a KKR está focada em acumular e reter ativos, o que cria valor sustentável ao longo de várias décadas.

Ao optar por um modelo mais asset-heavy, a gigante de private equity está tomando uma postura estratégica ousada que pode transformar seu perfil de risco-retorno, mas também potencialmente gerar valor substancial e consistente para seus acionistas.

Para os investidores, esse crescimento secular de várias décadas oferece uma oportunidade única, antes que o mercado compreenda totalmente – e precifique – a trajetória de criação de valor tremenda que a KKR está trilhando.

O que a gente anda lendo ? 🏂

Tesla Cybercab anunciado: o robotáxi de Elon Musk finalmente chegou 🤖

Os resultados mais prováveis do teste antitruste do Google.🔎

Como a Colômbia planeja agregar valor e gerar mais receita com exportação de café ☕

Operadora do Oxxo no Brasil vem dando prejuízo. A expansão acelerada tem fôlego?🏪