Snowballer Convida #9: Roberto Machado fala sobre investir globalmente de forma eficiente.

Ei amigos e amigas! Esta é uma edição extra para assinantes desta newsletter, projetada para torná-lo um melhor investidor.

Os membros têm acesso às estratégias, táticas e sabedoria de investidores e fundadores excepcionais.

A cada edição, convidarei alguém que eu considero relevante na nossa indústria para partilhar sobre tópicos atuais e atemporais, nesta edição temos um texto do grande Roberto Coutinho.

Roberto é formado em engenharia de produção (IFES), contabilidade e pós graduado em planejamento financeiro no Canadá.

Atua como gestor de fundos no Brasil (CGA) e é certificado pelo mercado financeiro canadense.

Tem experiência com investimentos desde 2007. Criador do canal de educação financeira Escola da Fortuna.

O ser humano naturalmente tem um apelo maior pela previsibilidade pois isso proporciona um certo conforto ao nosso cérebro. É natural gostarmos daquilo que temos uma previsão, mesmo que de curto prazo, pois assim nos sentimos mais confiantes e sob o controle da situação.

É possível prever um comportamento se eu o conheço e se consigo estabelecer hipóteses do porquê que ele ocorre e desta forma, buscar maneiras de modificá-lo ao meu favor.

No entanto, quando se trata do mercado acionário, esta previsibilidade não existe e põe em xeque o emocional de muitos investidores que, sem um método claro, tendem a tomar piores decisões a respeito de sues investimentos.

Uma prática comum na grande maioria dos investidores é a de tentar acertar o fundo ou o ápice de alguma ação para assim decidir se irá comprar ou vender o ativo.

Normalmente, nessa busca incansável pelo momento certo de entrada ou de saída de um investimento, o investidor tende a tomar piores decisões uma vez que se baseia apenas em noticias ou nos movimentos de curto prazo da empresa. Ao se tratar das ações, a precificação de um ativo (neste caso a ação) é feita com base nas expectativas futuras de retorno que essa empresa poderá gerar.

Essas expectativas podem mudar diariamente e com isso por em cheque toda a fundamentação que fizeram com que você escolhesse aportar naquela empresa. É daí que vem a famosa frase que diz que o mercado é um mecanismo de transferência de recursos dos impacientes para os pacientes.

Pare de operar apenas por noticias ou movimentos de curto prazo. A tarefa árdua dos analistas no momento de escolherem boas ações é exatamente é avaliar qual empresa tem os melhores projetos para o crescimento de médio longo prazo.

Se você acredita que estes projetos farão a empresa crescer e assim ela ter uma boa relevância dentro do setor em que atua nos próximos anos, ficar refém de noticias e movimentos imediatistas não é uma boa opção para aqueles que buscam construir um portfolio sólido no longo prazo.

Por exemplo, você optar por não ter tanta exposição a empresas cíclicas já é uma ótima estratégia para que você não seja tão afetado por crises econômicas ou por períodos de baixa demanda que venha a afetar a economia.

A ideia é buscar por empresas que historicamente aos longos anos vem apresentando bons e crescentes resultados financeiros (receita, margens, lucratividade, etc.) a cerca do setor em que atua, pois, estas empresas tendem a ser menos afetadas em períodos de crise. Isso já é um breve racional que todo investidor deve ter quando for escolher os ativos que irão compor o seu portfólio.

Assim como o economista Philip Fisher acredita que se você comprou uma empresa (ação) pelo preço certo talvez você nunca mais tenha que se preocupar em vende-la – a não ser que ela perca os fundamentos que antes fizeram você comprá-la

Diversificação

A diversificação é uma técnica de diversificação de risco que consiste em distribuir o seu dinheiro em diferentes tipos de ativos de diferentes setores a fim de minimizar o risco não sistemático (aquele que afeta apenas uma instituição ou setor) e maximizar os retornos.

A principal vantagem dessa estratégia é reduzir os riscos das suas aplicações e garantir uma boa rentabilidade no médio e no longo prazo. Afinal, não se deve colocar todos os ovos em uma só cesta. Imagine uma carteira composta por apenas 1 ou 2 ativos. O investidor estaria totalmente refém das oscilações destas duas empresas que se fossem afetadas por alguma crise impactaria negativamente nos seus rendimentos.

A diversificação por sua vez diminui o risco de maneira geral e também a volatilidade visto que equaliza ativos de diferentes classes, setores e geografia.

Em outras palavras, a ideia central deste conceito é a de que, de maneira geral, as performances positivas de alguns ativos neutralizem as baixas ocorridas provenientes de outras aplicações. Você vai errar e isso é óbvio. Mas o importante é acertar mais do que errar para assim construir retornos significativos no longo prazo.

A diversificação funciona de modo que o investidor possa minimizar os impactos que determinadas empresas ou setores podem sofrer por um cenário macroeconômico mais desfavorável ou por qualquer externalidade que venha afetar as operações da empresa. Por exemplo, uma alta da Selic seria positiva para empresas do setor financeiro, mas, no entanto, negativa para empresas do setor de construção civil.

O ideal seria mesclar entre diferentes ativos que atuam em setores diferentes de modo a diminuir este risco não sistemático. O foco é encontrar boas empresas descorrelacionadas e de setores promissores para compor a sua carteira.

Importante: Os benefícios desta estratégia só serão bem observados se a origem dos ativos do portfólio ali presente não seja correlacionada entre si.

Diversificação em classe de ativos

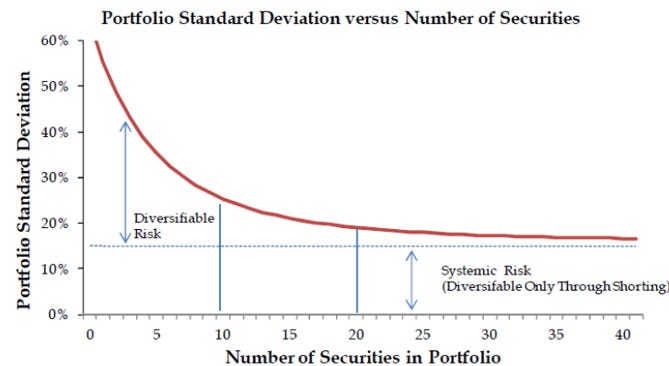

A seguir, trazemos o The Holy Grail - O Santo Graal – apresentado por Ray Dalio onde o megainvestidor detalha os benefícios marginais da diversificação. O gráfico mostra como o aumento do número de ativos dentro de um portfólio pode diminuir o desvio padrão (risco).

Veja que depois de uma certa quantidade os benefícios da diversificação não são tão visíveis visto que a partir dai não há muito mais ativos descorrelacionados. Perceba também que este risco nunca será zerado. Sempre haverá o que chamamos de risco sistemático - incertezas econômicas gerais que afetam a economia como um todo.

Curiosidade: Desde que o Bitcoin foi criado, ele tem se mostrado um ativo sem correlação com o mercado de ações. Isso fornece aos investidores uma ferramenta para diversificar seu portfólio.

Agora que você já entendeu como funciona a diversificação e quais são os ganhos que esta estratégia pode trazer, vamos abordar os diferentes tipos que o investidor pode adotar a fim de diminuir a correlação da sua carteira.

A diversificação pode ser feita de diferentes maneiras sendo elas entre classes de ativos (renda fixa, renda variável – ações e ativos imobiliários, moedas, derivativos), diversificação de estilo, diversificação geográfica, diversificação setorial.

Primeiro, uma boa forma de auxiliar o investidor a ter uma boa noção sobre a alocação de sua carteira, é o processo de suitability que basicamente é a avaliação do perfil do investidor onde busca identificar o seu grau de tolerância ao risco. Devido à sua importância, o suitability é uma etapa obrigatória na abertura de contas em corretoras de valores desde 2013.

Os três principais tipos de perfil de investidor são: conservador (não gosta de riscos), moderado (aceita um pouco de risco) e arrojado (gosta de correr riscos).

Desta forma, o investidor terá uma maior noção de quantos porcento do seu patrimônio deverá investir em cada classe de ativos. Investidores mais conservadores devem optar por uma menor exposição à renda variável enquanto os mais arrojados o contrário.

Principalmente para aqueles que estão iniciando no mundo dos investimentos, o processo de suitability é fundamental para evitar a perda de dinheiro e frustrações por realizar aplicações nos ativos que não são recomendados para o seu perfil.

Como o ser humano está em constante mudança, o seu perfil de investidor pode mudar com o tempo.

Por exemplo, uma pessoa que acabou de começar a investir pode ser mais conservadora e, com o tempo, mudar para o perfil moderado. É comum vermos pessoas com idades mais avançadas apresentando um perfil mais conservador visto que zelam pela preservação do seu patrimônio, enquanto pessoas mais jovens se sentem mais favoráveis a assumirem um pouco mais de risco assim aventurando-se com uma maior exposição à renda variável.

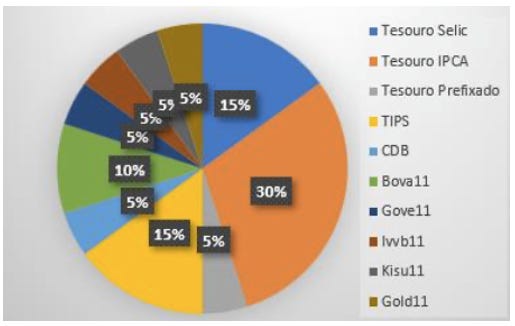

Como já foi citado acima, para investidores mais conservadores que priorizam pela segurança na hora de investir, uma boa divisão seria 70% em renda fixa, 25% em renda variável e 5% em ouro pode ser bem atraente.

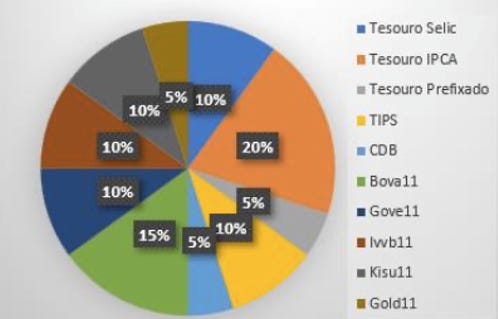

Para o investidor moderado, disposto a correr um pouco mais de risco, então, um portfólio com 50% em renda fixa, 45% em renda variável e 5% em ouro será́ bastante eficiente.

NOTA: Os gráficos acima não devem ser interpretados como recomendações de investimentos

Por que a porcentagem em ouro não muda nos portfolios dos 3 perfis de investidor?

Porque o investimento em ouro tem como objetivo proteger a carteira em cenários econômicos e políticos instáveis nos quais o mercado de renda variável sofre grande desvalorização. Mas, sabemos que, ao longo do tempo, os cenários são bem mais otimistas do que pessimistas.

Diversificação de estilo

Em seguida, ao falarmos sobre diversificação de estilo, o intuito é apresentar como o investidor pode mesclar empresas que tenham alguma característica em comum dentro do seu portfólio.

A diversificação de estilo trata-se por exemplo de uma empresa ser mais focada em crescimento – ou seja, que reinveste a maioria de seus lucros, ou de empresas de valor mais conhecidas por distribuírem dividendos, empresas ESG, empresas com uma boa governança corporativa, entre outros.

Cabe a cada investidor decidir qual segmento ele prefere ter uma maior exposição dentro dos seus objetivos de médio longo prazo.

Em geral, investidores mais conservadores tendem a optar mais por empresas de valor e menor por empresas de crescimento. Já investidores mais propensos ao risco muitas vezes podem preferir por empresas de crescimento pois, por mais que a grande maioria ainda não distribua dividendos, estas empresas tendem a apresentar maiores taxas de crescimento no longo prazo.

Mas vale ressaltar que não necessariamente o investidor deva investir em apenas um modelo de empresa. A ideia novamente é buscar empresas de diferentes segmentos para assim estar exposto aos mais diferentes tipos de empresa.

Diversificação geográfica

Agora, iremos explicar um outro tipo de diversificação, que consiste não só em mesclar em diferentes classes de ativos, mas também em diferentes geografias afim de que o investidor não fique refém das oscilações que dizem respeito a apenas um país. Uma vulnerabilidade comum no investidor é a concentração geográfica.

“A melhor maneira que conhecemos de obter retornos consistentes e preservar a riqueza é construir portfólios que sejam o mais resilientes possível à variedade de maneiras pelas quais o mundo pode se desdobrar”. (Bridgewater)

Estudos mostram que no século passado, houveram muitos momentos em que investidores concentrados em um país viram sua riqueza ser eliminada por atritos geopolíticos, crises de divida, reformas monetárias ou ate mesmo estouro de bolhas, enquanto os mercados de outros países permaneceram resilientes. Além disso, a diversificação geográfica perecia menos urgente durante a ultima década de grandes retornos para a maioria dos ativos e portfólios. Os baixos rendimentos dos ativos no futuro tornam a diversificação ainda mais importante para o investidor.

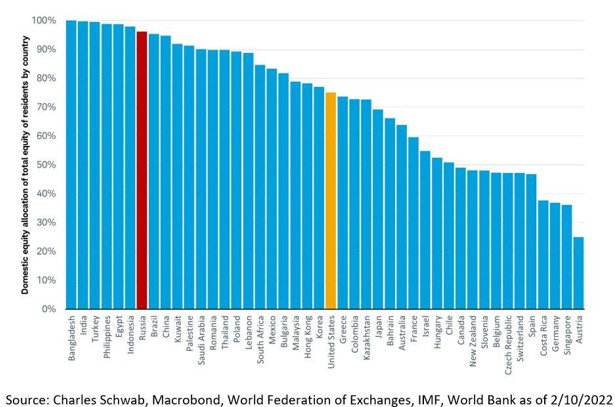

Um dado que nos chama muita atenção se da ao fato de que, normalmente, países que possuem um mercado de capitais pouco desenvolvido e a política pouco estável, como por exemplo Rússia e Brasil, os investidores domésticos optam por alocar seu capital em grande maioria no próprio país. Isto acentua mais ainda o risco dos investimentos a estes investidores uma vez que seu patrimônio está atrelado ao desempenho de cada economia, e por sua vez às ameaças de cada país.

O gráfico abaixo nos permite visualizar como os investidores residentes de cada país costumam alocar seu patrimônio.

Perceba que há um viés doméstico muito maior para os países menos desenvolvidos (como Brasil e Rússia), onde por exemplo os investidores alocam mais de 90% de seu patrimônio do seu próprio país.

Em contrapartida, países mais desenvolvidos como Alemanha e Singapura alocam cerca de 35%.

O investidor norte americano por sua vez apresenta mais de 70% de investimento no próprio país (ainda sim bem abaixo do Brasil) mas se da ao fato de que o mercado de capitais dos Estados Unidos é um dos mais desenvolvidos e sólidos do mundo.

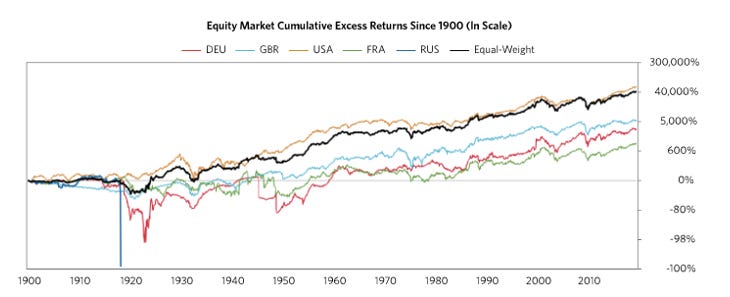

A Bridgewater, gestora do brilhante Ray Dalio, conduziu um estudo com uma carteira teórica que compara os retornos obtidos com um portfólio igualmente balanceado distribuído em cada país com os retornos apresentados separadamente por cada uma dessas economias.

O estudo foi conduzido com 5 diferentes países de 1900 ate os dias atuais, sendo eles: Rússia, Alemanha, Grã-Bretanha, Estados Unidos e França.

Veja que quem tinha somente ações da Rússia (linha azul), teria perdido todo seu patrimônio durante a primeira guerra mundial.

Essa carteira teórica teria 20% na Rússia, já que os pesos são iguais em cada país. Além disso, o acúmulo de rendimento dessa carteira teórica ficou praticamente a mesma rentabilidade de quem tinha 100% em ações americanas.

Ou seja, mesmo que o investidor perdesse 20% do patrimônio na Rússia na primeira guerra, isso se recuperaria ao longo do tempo. Ainda por cima essa carteira teórica poderia ser facilmente melhorada com uma exposição global mais ampla por exemplo.

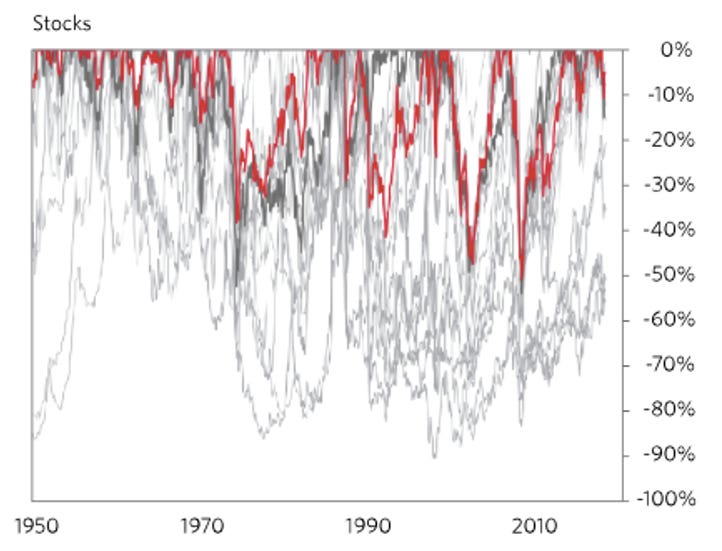

O segundo gráfico mostra que os drawdowns (quedas bruscas) dessa carteira teórica foram muito menos intensos do que quem tinha ações de um único país.

A linha vermelha mostra o desempenho desta carteira teórica analisada, a linha cinza mais espessa mostra o desempenho dos Estados Unidos e a linha cinza claro mostra o desempenho dos outros países.

Um portfólio menos volátil significa um portfólio mais seguro ao investidor. Sobreviver a uma grande crise é o primeiro passo para sair vitorioso dela no longo prazo.

O dever de casa de todo investidor não é saber qual o país que é a bola da vez, que vai valorizar mais do que os outros, mas sim construir um portfólio diversificado em diferentes classes de ativos e geografias (o famoso portfólio “all weather”).

Atualmente, mesmo do Brasil, os investidores conseguem alocar seus recursos em países mais desenvolvidos como por exemplo Estados Unidos, Canadá e China. Assim como foi apresentado, vimos que esta diversificação é tão importante quanto a diversificação do numero de ativos de um portfolio.

Países reagem de diferentes formas às crises e ao invés de tentarmos acertar qual se sairá melhor, o ideal é realizar aportes constantes de forma a construir um portfólio mais sólido e estável. Não deixe se levar pela ideia de investir apenas no seu país. Crises vão vir e isso é um fato. Cabe a nós buscarmos as melhores oportunidades espalhadas pelo mundo.

Há duas formas atualmente de se investir no exterior. Para aqueles que moram no Brasil e tem o interesse de alocar no mercado norte americano, o investidor pode optar por abrir conta em alguma corretora americana – inclusive muitas já possuem um formato de atendimento exclusivo para brasileiros – ou comprando BDR (Brazilian Depositary Receipt) pela sua própria corretora aqui no Brasil.

• Tributação:

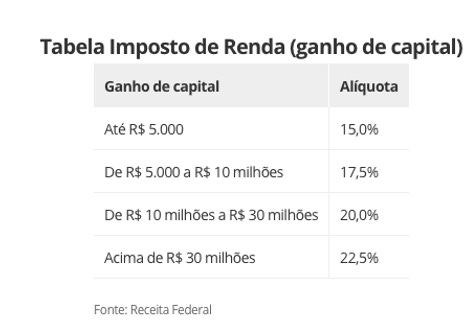

Um outro fator que o investidor deve estar atento ao investir nos Estados Unidos é a tributação aplicada no país. Os dados a seguir foram coletados do site Valor Investe.

No caso de ganhos de capital, que acontece quando o investidor vende as ações por um preço superior ao que foi comprado, a tributação é calculada em cima da diferença entre o valor de compra e de venda do ativo e a alíquota pode variar de 15% a 22,5%, a depender da operação.

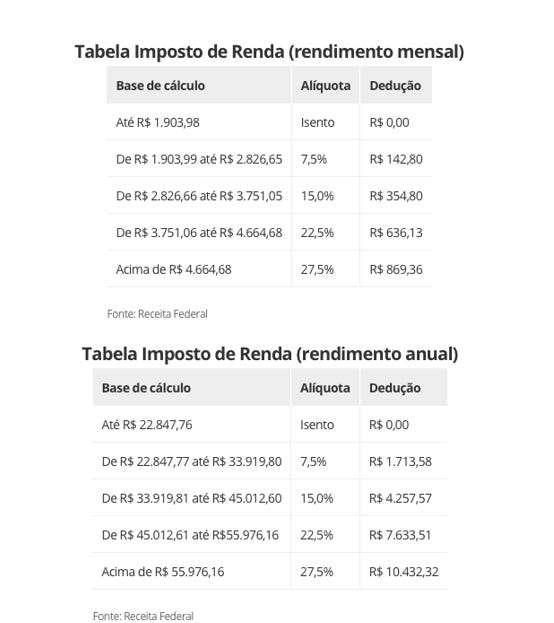

Sob a parte de dividendos, a pessoa física que recebe dividendos de investimentos no exterior deve pagar o Carnê-Leão, mesmo que o dinheiro não seja trazido para o Brasil.

Tal imposto segue a tabela progressiva do Imposto de Renda para rendimentos mensais, ou o modelo anual em caso de ajuste na declaração, conforme as tabelas abaixo:

É importante ressaltar que, conforme prevê a legislação (Alienação de Bens e Direitos de Pequeno Valor), se a venda dos ativos for de até R$ 35 mil em um mês, o contribuinte está isento de pagar imposto aqui no Brasil.

Neste cenário, basta declarar que houve um ganho não tributável na ficha. Se ultrapassar este valor, porém, está sujeito a imposto sobre ganho de capital, que deve ser apurado de acordo com as regras da tabela acima.

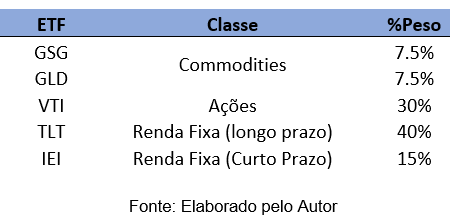

· Exemplo prático de uma carteira global com ETFs:

A seguir temos uma carteira montada apenas com ETSs com intuito de replicar o portfólio All Weather da Bridgewater, o Hedge Fund do megainvestidor de sucesso Ray Dalio.

Esta carteira possui apenas 5 ETF’s e tende a obedecer a uma distribuição específica em cada classe de ativo. No total, são 55% alocados em renda fixa sendo 40% em bonds de longo prazo e 15% em bonds de curto prazo.

Em ações tem-se 30% alocado e mais 15% investido em empresas de commodities. Sendo assim, os ETFs GSG e GLG – este ultimo com exposição a ouro - compõe a parte de commodities cada um com 7.5% da carteira.

Na parte de ações temos o ETF VTI com grande exposição – cerca de 32.89% - em empresas de tecnologia, sendo as principais Apple, Microsoft e Amazon.

Em seguida, temos o ETF TLT que fica com a parte de bonds de longo prazo com maturidade para 20 anos ou mais e o ETF IEI para os bonds de curto prazo com maturidade de 3 a 7 anos.

Você pode encontrar mais informações a cerca de cada um destes ETFs aqui citados e muitos outros mais no site:

https://www.etf.com

Ray Dalio também enfatiza a importância do rebalanceamento de carteira após alguns ativos apresentarem uma boa valorização e assim ocuparem um percentual dentro do que foi estabelecido pelo investidor para cada classe de ativo assim como mostramos na pagina 5 deste e-book.

Quando o investidor monta um portfólio de investimento, são definidos os percentuais de investimentos nas classes de ativos com o objetivo

de compor um conjunto adequado ao seu perfil. Acontece que, devido ao comportamento do mercado, as proporções da carteira fogem das estabelecidas inicialmente. E isso faz-se necessário, e relevante, balancear a carteira de investimento. Vamos dar um exemplo:

Imagine que você̂ seja um investidor moderado, tem 50% do patrimônio em renda fixa e os outros 50% em renda variável (figura 2). Com passar do tempo, devido ao otimismo do mercado, seus investimentos em renda variável valorizaram tanto que passaram a compor 70% do seu patrimônio.

Ou seja, agora seu portfólio está no perfil de um investidor arrojado, 70% renda variável e 30% renda fixa. Agora você̂ está correndo mais risco do que você̂ planejou inicialmente.

Uma queda brusca no mercado de renda variável pode gerar grandes danos ao seu patrimônio. O que você̂ pode fazer? Simples, vamos usar a técnica do balanceamento de carteira.

Essa técnica tem como propósito retomar o equilibro da sua carteira de investimento, deixando-a nas proporções definidas inicialmente. Isso permite que você̂ retorne ao nível de risco que você̂ adotou quando definiu seu perfil de investidor.

Como fazer isso? Existem duas maneiras, a primeira é se você̂ tiver um bom poder de aporte, pode simplesmente comprar ativos da classe que ficou pra trás, no caso a renda fixa, e equilibrar as proporções da carteira.

E a segunda é caso o dinheiro que você̂ tem não seja o suficiente para retomar o equilíbrio, você̂ pode vender parte dos ativos de renda variável, que valorizam e fugiram da proporção inicial, e com dinheiro dessa venda comprar mais ativos de renda fixa.

Isso deve ser feito também caso a parte de renda fixa da sua carteira tomasse grandes proporções, aí você̂ teria que aumentar a parte do seu patrimônio em renda variável. O foco é sempre voltarmos para a posição que estipulamos inicialmente.

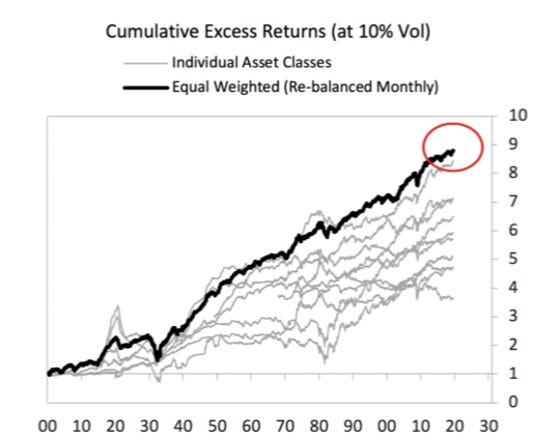

Além do beneficio de podermos controlar o risco, o balanceamento também permite que vendamos na alta e compremos na baixa e, o principal, aumente nossa rentabilidade de longo prazo. Olhe esse gráfico abaixo.

Este gráfico mostra a rentabilidade da carteira de investimentos do megainvestidor Ray Dalio, onde ele faz o balanceamento periodicamente. Veja que é a rentabilidade é bem superior das demais.

Vale ressaltar que a carteira apresentada anteriormente não é uma recomendação de compra.

O intuito é apenas mostrar a você investidor que é possível replicar o portfólio de grandes investidores através de bons ETFs.

Cada investidor deve avaliar o seu perfil e, assim, montar uma carteira de investimento alinhada com a sua aptidão ao risco.

O foco principal deste artigo foi mostrar a você investidor, que quanto mais descorrelacionado for seus investimentos, maior será o retorno esperado e menor será a probabilidade de perder dinheiro.